Energiskatt - skattesatser och kostnader

När du använder el betalar du inte bara för själva elen – du betalar också energiskatt. Den tas ut per kilowattimme (kWh) och gäller både hushåll och företag.

Sammanfattning

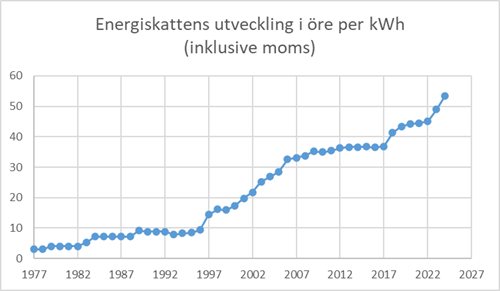

- Energiskatten är 45 öre per kWh inklusive moms, vilket motsvarar 36 öre per kWh utan moms (2026)

- Du betalar den via din elnätsfaktura

- Vissa kommuner har lägre skatt

- Du betalar även moms på energiskatten

Din kostnad för energiskatt 2026

Kostnad för energiskatt beräknat på 2026 års skattesats kan du se i tabellen. Kostnaden avser energiskatten inklusive moms, det vill säga 45 öre per kWh.

De tre värdena för årlig energianvändning motsvarar ungefärlig energianvändning för en mindre lägenhet (2 000 kWh per år), större lägenhet eller mindre villa (5 000 kWh per år) samt för en villa med elvärme (20 000 kWh per år). Din egen egen energianvändning hittar du exempelvis på elnätsfakturan.

| Energianvändning per år | Skatt inklusive moms |

| 2 000 kWh per år | 900 kronor per år |

| 5 000 kWh per år | 2 250 kronor per år |

| 20 000 kWh per år | 9 000 kronor per år |

Eftersom energiskatten är kopplad till energianvändningen kommer kostnaden naturligt variera över året, då en bostad förbrukar mer el på vintern. Din kostnad för energiskatt är därför ofta högre på vintern

Senast uppdaterad: 2026-01-28